Après BPCE, c’est au tour de la Société Générale d’adopter le CVV dynamique pour ses cartes bancaires.

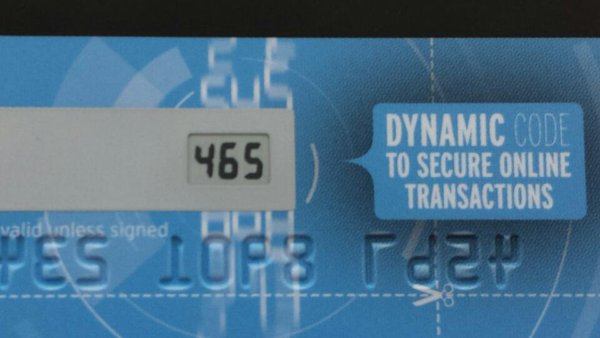

Société Générale, cartes de paiement, moyens de paiement, cartes bancairesLes cartes de paiement à CVV dynamique ( cryptogramme visuel dynamique) ont été présentées pour la première fois lors du dernier salon Cartes Secure Connexion. C’est le groupe BPCE qui a décidé le premier d’adopter le CVV dynamique pour certaines de ses cartes bancaires en 2015. La Société Générale a également décidé d’adopter le CVV dynamique et vient d’annoncer un pilote d’un millier d’utilisateurs en interne.

Société Générale, cartes de paiement, moyens de paiement, cartes bancairesLes cartes de paiement à CVV dynamique ( cryptogramme visuel dynamique) ont été présentées pour la première fois lors du dernier salon Cartes Secure Connexion. C’est le groupe BPCE qui a décidé le premier d’adopter le CVV dynamique pour certaines de ses cartes bancaires en 2015. La Société Générale a également décidé d’adopter le CVV dynamique et vient d’annoncer un pilote d’un millier d’utilisateurs en interne.

La Société Générale devrait ensuite rapidement généraliser l’offre de carte de paiement à CVV dynamique à sa clientèle particulière, sous forme d’un option payante dans un premier temps. A terme, le CVV dynamique devrait donc être mis à disposition gratuitement pour tous les clients de la Société Générale.

La fabrication de cartes de paiement à CVV dynamique représentant un surcoût non négligeable, la Société Générale devra réaliser des économies d’échelle importante pour pouvoir offrir ce service gratuitement à ses clients.

Se basant sur le délai minimal préconisé par Oberthur pour permettre à la batterie incluse dans la carte de durer 30 mois, le cryptogramme visuel des cartes bancaires à CVV dynamique changera automatiquement toutes les 45 minutes.