Selon le site Emolument.com, 1500 banquiers de la City de Londres touchent une rémunération annuelle totale supérieure à 425 000 euros.

Ces 1500 banquiers de la City touchant une rémunération supérieure à 425 000 euros par an ne représentent que 3 % des effectifs du secteur bancaire londonien. Le salaire moyen d’un banquier n’a rien à voir avec ces chiffres, comme le confirme Alice Leguay, cofondatrice d’Emolument.

Ces 1500 banquiers de la City touchant une rémunération supérieure à 425 000 euros par an ne représentent que 3 % des effectifs du secteur bancaire londonien. Le salaire moyen d’un banquier n’a rien à voir avec ces chiffres, comme le confirme Alice Leguay, cofondatrice d’Emolument.

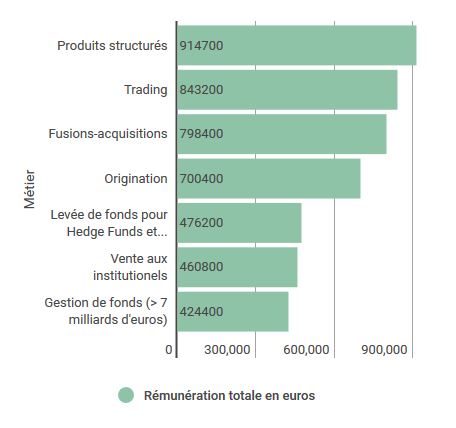

Les mieux payés des managing directors sont ceux qui travaillent sur les produits structurés. Ils seraient environ 60 à la City sur ce métier très spécialisé. Le salaire de base moyen de ces professionnels s’élève à 368 000 euros par an. Mais 60% de leur rémunération provient de leur bonus, qui atteint 549 000 euros en moyenne, portant leur gain total annuel à 917 000 euros.

Les traders de la City ne sont pas loin derrière, avec une rémunération totale atteignant 850 000 euros par an. Le bonus représente encore ici 60 % du salaire. Parmi les métiers les mieux payés, on retrouve le conseil en fusions et acquisitions, les professionnels spécialisés dans la levée de fonds pour les hedge funds ( voir aussi Gros coup de mou pour les hedge funds ?), les vendeurs aux investisseurs institutionnels ou encore les gestionnaires des plus gros fonds.

Un banquier travaillant sur les produits structurés touche en moyenne plus du double d’un gestionnaire de fonds. L’écart est encore plus prononcé entre les jeunes et les seniors. Un trader débutant gagne en moyenne 11 fois moins qu’un managing director dans le même métier.

Voici les banquiers les mieux payés de la City