Bercy vient de lancer officiellement son comparateur en ligne et gratuit des tarifs bancaires en France.

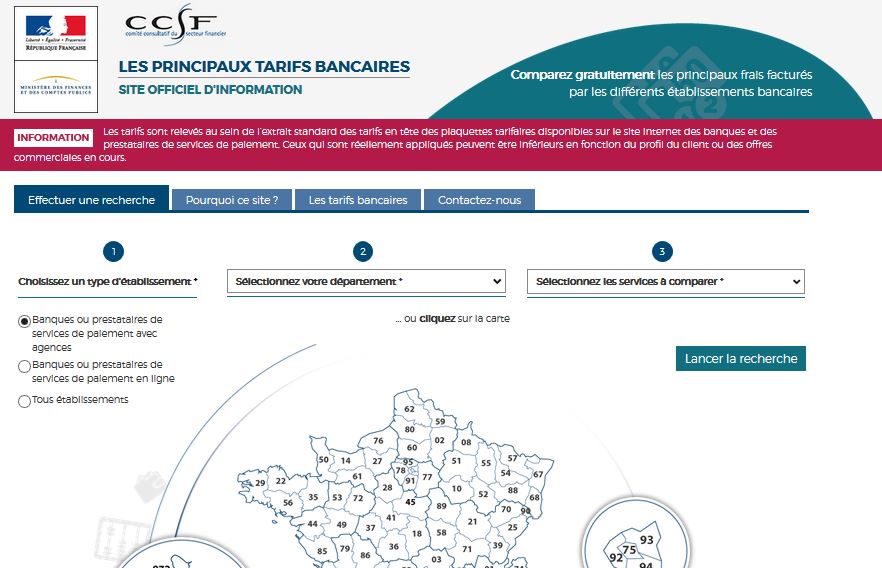

Michel Sapin a présenté hier le comparateur en ligne de tarifs bancaires du ministère des Finances ( voir Un comparateur public et en ligne des tarifs bancaires ). Sur le site www.tarifs-bancaires.gouv.fr, il est donc désormais possible de comparer gratuitement les principaux tarifs et frais bancaires de près de 150 banques. Ce site répertorie en toute transparence les tarifs de 98% marché bancaire français est sera actualisé toutes les semaines.

Michel Sapin a présenté hier le comparateur en ligne de tarifs bancaires du ministère des Finances ( voir Un comparateur public et en ligne des tarifs bancaires ). Sur le site www.tarifs-bancaires.gouv.fr, il est donc désormais possible de comparer gratuitement les principaux tarifs et frais bancaires de près de 150 banques. Ce site répertorie en toute transparence les tarifs de 98% marché bancaire français est sera actualisé toutes les semaines.

Contrairement aux comparateurs en lignes de frais bancaires déjà existants, qui sont privés, celui-ci est « anonyme, déconnecté de toute mise en valeur ou de sollicitation commerciale », explique le ministre des Finances Michel Sapin. Avec le lancement de son comparateur en ligne, Bercy souhaite mettre en concurrence les banques afin de faciliter la mobilité bancaire. La loi permettra en effet de changer de banque sans aucune autre démarche administrative qu’un mandat de changement de domiciliation à partir de février 2017.

Le comparateur public tarifs-bancaires.gouv.fr recense notamment les frais pour tenue de compte, qui seront généralisés cette année sur les grands réseaux bancaires ( BNP Paribas, Société Générale, BNP Paribas, LCL, etc..) alors qu’ils étaient encore gratuits jusqu’ici. Avec le contexte des taux bas et leurs besoins en investissements dans le numérique ( voir L’ évolution des banques vers le digital), les banques cherchent de nouvelles sources de revenus et vont donc désormais imposer à leurs clients des frais pour tenue de compte. Une « nécessité » confirmée et appuyée par le ministre des Finances, qui indique toutefois qu’il faudra bien « vérifier que le service de tenue de compte est bien rendu » . Le Comité consultatif du secteur financier (CCSF) a d’ailleurs pour rôle de vérifier ce que signifie la « tenue de compte », afin d’éviter les abus et que les consommateurs se retrouvent à payer deux fois pour une même prestation.

Mais à peine en ligne, le comparateur public des tarifs bancaires est déjà la cible des critiques. Le Monde relève en effet l’impossibilité d’estimer le total des frais payés par un client dans sa banque. Il n’est donc tout simplement pas possible de comparer la totalité des frais bancaires entre une banque et une autre. De plus, il n’est possible de comparer que 6 tarifs en même temps sur la quinzaine proposée. Selon Mathieu Escot, responsable des études à l’UFC-Que Choisir, « Tout ce qui contribue à améliorer l’information du consommateur est évidemment une bonne chose, mais cet outil est nettement insuffisant face aux 250 lignes de frais des plaquettes tarifaires des banques. Ce site ne prend pas non plus en compte les packages – ces formules tout compris souscrites par 60 % des Français […] Finalement ce n’est pas un comparateur […] Ce n’est pas ce site qui va améliorer la mobilité bancaire », conclut-il.